Europas Solarpolitik bewegt sich schneller als je zuvor in ihrer Geschichte. Die EU hat ein Photovoltaik-Kapazitätsziel von 750 GW bis 2030 gesetzt, der Carbon Border Adjustment Mechanism verändert die Importökonomie von Modulen, und RED III zwingt jeden Mitgliedstaat gleichzeitig zur Überarbeitung seines Genehmigungsrahmens. Für europaspezifische Compliance-Details siehe Europa Solar-Compliance.

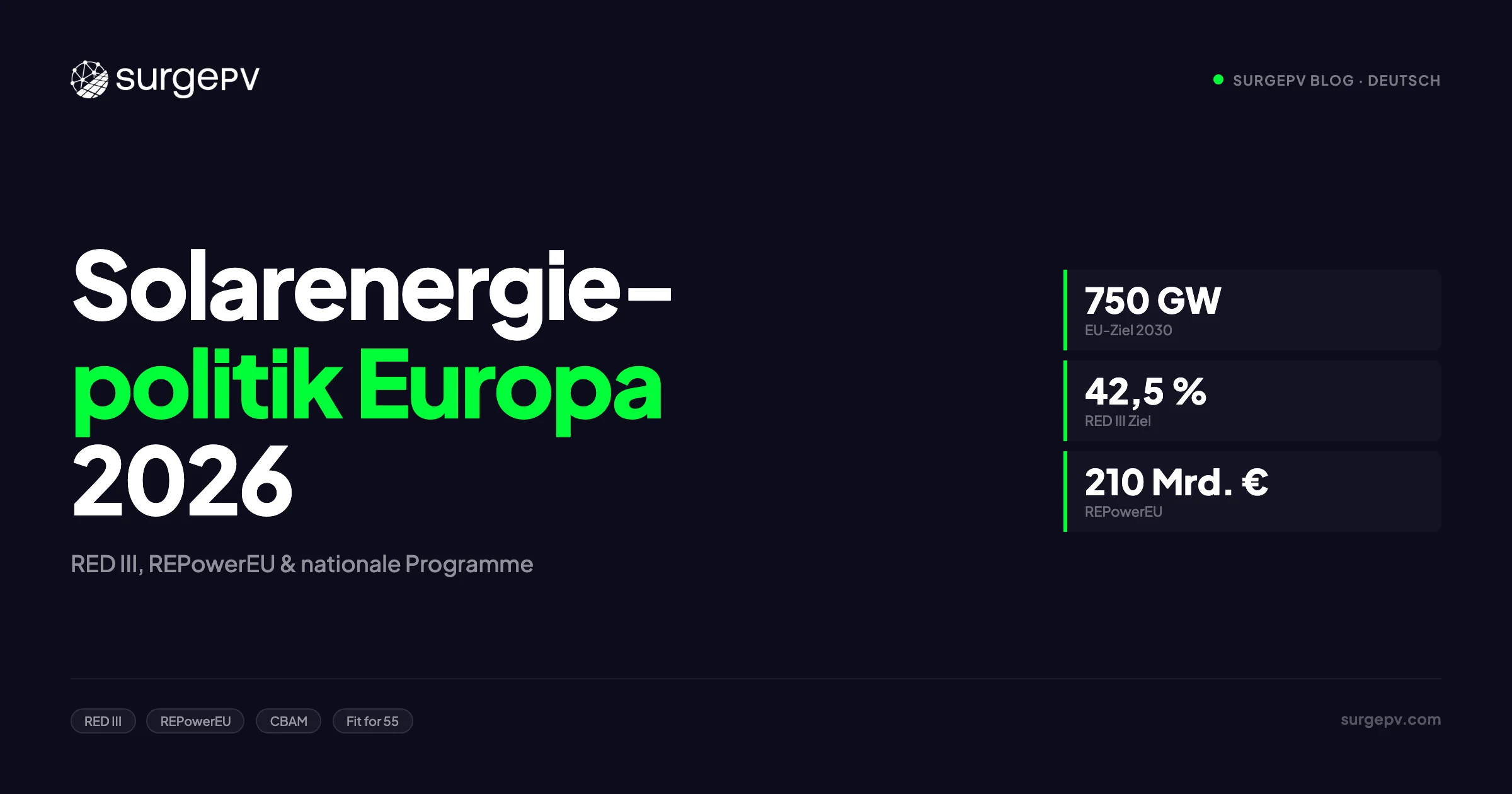

Europas Solarpolitikrahmen 2026 ruht auf drei Säulen: RED III (42,5% erneuerbare Energien bis 2030), REPowerEU (210 Mrd. EUR für Energieunabhängigkeit) und das Net Zero Industry Act (750 GW Photovoltaik-Ziel). Nationale Programme umfassen Deutschlands EEG, Frankreichs OA, Italiens Ecobonus und Spaniens IDAE-Zuschüsse. Siehe auch: Photovoltaik-Rendite in Italien. Siehe auch: Deutschland Solar-Subventionen. Siehe auch: Frankreich Solar-Einspeisetarife. Siehe auch: Spanien Net-Metering.

Europas Solarpolitikrahmen 2026 ruht auf drei Säulen: RED III (42,5% erneuerbare Energien bis 2030), REPowerEU (210 Mrd. EUR für Energieunabhängigkeit) und das Net Zero Industry Act (750 GW Photovoltaik-Ziel). Nationale Programme umfassen Deutschlands EEG, Frankreichs OA, Italiens Ecobonus und Spaniens IDAE-Zuschüsse. Die EU-Solarenergiestrategie zielt auf 600 GW bis 2030 ab. Siehe unsere Anleitung Agrar-Photovoltaik Fallstudie für mehr. Für die neuesten Details zu Italien siehe Gewerbliche Dach-Photovoltaik Fallstudie Italien.

Für Solarmonteure, EPC-Unternehmen und Projektentwickler, die in Europa tätig sind, liegt der Unterschied zwischen einem Projekt, das in 9 Monaten abgeschlossen wird, und einem, das 3 Jahre lang stockt, oft darin, genau zu verstehen, welche Vorschrift wann und in welcher Gerichtsbarkeit gilt.

Dieser Leitfaden deckt den vollständigen europäischen Solarpolitikrahmen Anfang 2026 ab — von den EU-weiten Richtlinien, die den Rahmen setzen, bis zu länderspezifischen Umsetzungsdetails, der CBAM-Photovoltaik-Handelsfrage und praktischen Schritten für Monteure, die sich in einem sich schnell entwickelnden regulatorischen Umfeld bewegen.

TL;DR — EU-Solarpolitik 2025–2026

Kennzahlen: 750 GW Photovoltaik-Ziel bis 2030; 42,5% erneuerbarer Anteil unter RED III; 12-monatige Genehmigungsobergrenze in Erneuerbaren-Beschleunigungsgebieten; CBAM-Übergangsphase 2023–2026 (jetzt Meldung, Zahlungen ab 2026); keine aktiven Anti-Dumping-Zölle auf chinesische Module seit September 2023. Jeder Mitgliedstaat muss RED III bis Mitte 2025 umsetzen. Monteure, die Projekte mit Erneuerbaren-Beschleunigungsgebieten und Kriterien des EU-Innovationsfonds ausrichten, erhalten die schnellsten Genehmigungen und tiefsten Finanzierungen.

In diesem Leitfaden:

- Neueste EU-Solarpolitik-Updates: Was sich 2025 und 2026 geändert hat

- CBAM und Photovoltaik-Module — vollständige Erklärung für europäische Monteure

- RED III: Was die überarbeitete Erneuerbare-Energien-Richtlinie in der Praxis bedeutet

- Fit for 55, REPowerEU und das 750 GW Photovoltaik-Ziel

- Net-Zero-Industry-Act und EU-Photovoltaik-Fertigungsförderung

- Notfall-Genehmigungsverordnung für Photovoltaik und Genehmigungsbeschleunigung

- Ländervergleich: Deutschland, Frankreich, Spanien, Italien, Niederlande

- Anti-Dumping-Zölle auf chinesische Module — Geschichte und aktueller Stand

- Netzintegrationspolitik in der EU

- Wie man 2026 compliant und wettbewerbsfähig bleibt

Neueste EU-Solarpolitik-Updates: 2025–2026

Für alle, die heute EU-Solarpolitik-Updates verfolgen, fasst dieser Abschnitt den aktuellen Stand jeder wichtigen regulatorischen Entwicklung per März 2026 zusammen. Lesen Sie Photovoltaik-Montage-Design-Leitfaden für eine vollständige Anleitung.

EU-Solarpolitik-Status — März 2026

| Politik / Verordnung | Status | Wichtige Frist |

|---|---|---|

| RED-III-Umsetzung | Laufend — die meisten Mitgliedstaaten in der Mitte der Umsetzung | Frist für Mitgliedstaaten: Mitte 2025 (einige verspätet) |

| CBAM-Übergangsphase | Aktiv — Meldepflichten in Kraft | Volle finanzielle Verpflichtungen: 1. Januar 2026 |

| Notfall-Genehmigungsverordnung für Photovoltaik | Aktiv — verlängert bis Ende 2026 | 3-monatige Genehmigungsobergrenze für bestimmte Projekte |

| Net-Zero-Industry-Act | In Kraft — Durchführungsakte in Entwicklung | Strategische Projektausweisung laufend |

| EU-ETS-Phase-4-Reformen | Aktiv — CO2-Preis stabilisiert sich bei 60–75 EUR/Tonne | Linearer Reduktionsfaktor jährlich erhöht |

| REPowerEU-Dach-Photovoltaik-Vorschrift | Mitgliedstaaten setzen um | Gewerbe-/öffentliche Gebäude: 2027; Wohngebäude: 2029 |

| NECP-Updates (Zyklus 2024–2030) | Eingereicht — Kommission prüft | Abschlussbewertung: 2025 |

Wichtige Änderungen seit 2024

RED-III-Umsetzung läuft. Die überarbeitete Erneuerbare-Energien-Richtlinie trat im November 2023 in Kraft mit einem 18-monatigen Umsetzungsfenster. Die meisten Mitgliedstaaten befinden sich nun in der Mitte der Umsetzung, wobei Deutschland, Spanien und Frankreich bei der Implementierung des Erneuerbaren-Beschleunigungsgebiet-Rahmens am weitesten fortgeschritten sind.

CBAM-Meldung jetzt verpflichtend. Seit Oktober 2023 müssen Importeure abgedeckter Produkte vierteljährliche CBAM-Berichte einreichen. Finanzielle Zahlungen beginnen am 1. Januar 2026. Die Europäische Kommission veröffentlichte Anfang 2025 ihre erste Überprüfung der CBAM-Produktlistenausweitung — Photovoltaik-Module bleiben unter aktiver Prüfung für die Aufnahme.

Notfall-Genehmigungsobergrenze verlängert. Die Ratsverordnung über Notfallgenehmigungen, ursprünglich im Dezember 2022 erlassen, um den Photovoltaik-Ausbau zu beschleunigen, wurde bis Ende 2026 verlängert. Projekte in ausgewiesenen Zonen profitieren von einer maximalen Genehmigungsdauer von 3 Monaten.

EU-Photovoltaik-Kapazität überschritt 330 GW. Europa überschritt 2025 330 GW installierte Photovoltaik-Kapazität, getrieben durch Rekordausbau in Deutschland, Spanien und Polen. Der jährliche Zubau erreichte 2024 67 GW, aber das 750 GW-Ziel erfordert, 60–80 GW jährlich bis 2030 aufrechtzuerhalten.

Kernaussage — Die 2026-Politik-Schwelle

2026 ist ein strukturell wichtiges Jahr für die europäische Solarpolitik: CBAM-Finanzverpflichtungen beginnen, RED-III-Umsetzung sollte abgeschlossen sein, und die meisten aktualisierten NECPs der Mitgliedstaaten treten voll in Kraft. Projekte, die 2025–2026 initiiert werden, werden in einem materiell anderen regulatorischen und Kosten-Umfeld operieren als Projekte, die vor 2023 in Betrieb genommen wurden.

CBAM und Photovoltaik-Module: Was europäische Monteure wissen müssen

Der Carbon Border Adjustment Mechanism ist die folgenreichste Handelspolitik-Entwicklung für die europäische Photovoltaik seit der Anti-Dumping-Debatte 2012–2023. Das Verständnis von CBAM ist heute eine Kernkompetenz für alle, die Module über EU-Grenzen hinweg beziehen.

Was ist CBAM?

CBAM ist der CO2-Grenzausgleich der EU, entworfen, um “CO2-Verlagerung” zu verhindern — das Risiko, dass EU-Unternehmen Produktion in Länder mit schwächerer CO2-Bepreisung verlagern, um EU-ETS-Kosten zu vermeiden. Er erhebt einen CO2-Preis auf Importe, der dem entspricht, den EU-Produzenten unter dem EU-ETS zahlen würden.

CBAM trat am 1. Oktober 2023 in seine Übergangsphase ein. Volle finanzielle Verpflichtungen beginnen am 1. Januar 2026.

Der Mechanismus funktioniert wie folgt:

- Ein Importeur bringt Güter in die EU, die in einem Nicht-EU-Land produziert wurden

- Der Importeur muss CBAM-Zertifikate kaufen, die der eingebetteten CO2-Menge in diesen Gütern entsprechen

- Zertifikatspreise folgen dem EU-ETS-CO2-Preis (derzeit 60–75 EUR pro Tonne CO₂)

- Wenn das Exportland bereits einen CO2-Preis für diese Produktion erhebt, erhält der Importeur einen Gutschrift

Welche Produkte sind derzeit von CBAM abgedeckt?

Die ursprüngliche CBAM-Verordnung (Verordnung EU 2023/956) deckt fünf Produktsektoren ab:

- Eisen und Stahl

- Aluminium

- Zement

- Düngemittel

- Strom

- Wasserstoff (im Endtext hinzugefügt)

Photovoltaik-Module sind derzeit nicht in der CBAM-Produktliste enthalten.

Die Europäische Kommission verpflichtete sich jedoch in der CBAM-Verordnung, die Produktliste bis 2026 zu überprüfen und auszuweiten. Da die Photovoltaik-Modulproduktion — dominiert von chinesischen Herstellern — energieintensiv ist und erhebliche eingebettete CO2-Emissionen verursacht, gehören Photovoltaik-Module zu den am häufigsten diskutierten Kandidaten für eine CBAM-Ausweitung.

CBAM-Indirekte Auswirkungen auf Photovoltaik heute

Schon vor einer direkten CBAM-Abdeckung von Photovoltaik-Modulen wirkt sich CBAM bereits auf Solarkosten aus:

Aluminiumrahmen. Photovoltaik-Modulrahmen und Montagesysteme bestehen hauptsächlich aus Aluminium — einem derzeit CBAM-abgedeckten Produkt. Aluminium aus Ländern ohne gleichwertige CO2-Bepreisung trägt jetzt einen CBAM-Zuschlag. Dies erhöht die Importkosten um 2–8 EUR pro Modul, abhängig vom Aluminiumgehalt und dem CO2-Bepreisungsniveau des Ursprungslands.

Stahl-Montage und Befestigung. Stahl, ebenfalls CBAM-abgedeckt, wird in Freiflächen- und gewerblichen Dach-Montagesystemen umfangreich verwendet. Stahl-Montage-Importe aus Nicht-EU-Ländern unterliegen bereits CBAM-Verpflichtungen.

Profi-Tipp — CBAM-Zertifikate für Aluminium jetzt verfolgen

Wenn Ihre Montagesysteme oder Modulrahmen importiertes Aluminium enthalten, sollte Ihr Lieferant Ihnen Dokumentation über eingebettete CO2-Emissionen bereitstellen. Fordern Sie proaktiv CO2-Intensitätszertifikate von Lieferanten an — diese sind für CBAM-Meldungen bereits gesetzlich vorgeschrieben und werden für die Kostenmodellierung unerlässlich sein, falls Module selbst zur CBAM-Liste hinzugefügt werden.

Welche Photovoltaik-Modul-Herkünfte sind von CBAM am stärksten betroffen?

CBAM-Kosten hängen von der CO2-Intensität der Fertigung im Ursprungsland und der CO2-Preisdifferenz zwischen diesem Land und der EU ab.

| Ursprungsland | Fertigungs-CO2-Intensität | CBAM-Exposition (falls Module hinzugefügt) |

|---|---|---|

| China | Hoch (kohlelastiges Netz) | Hoch — erheblicher CBAM-Zuschlag wahrscheinlich |

| Indien | Mittel-hoch | Mittel-hohe Exposition |

| Vietnam | Mittel | Mittlere Exposition |

| EU-gefertigt (Deutschland, Frankreich) | Niedrig (niedrig-CO2-Netzmischung) | Minimal — inländische Produktion ausgenommen |

| Vereinigte Staaten | Mittel | Mittel — abhängig von IRA-getriebenen Netzänderungen |

Chinesische Photovoltaik-Module, die etwa 80–85% der EU-Photovoltaik-Importe ausmachen, werden mit einer Netzstrommischung produziert, die in Fertigungsregionen noch stark kohleabhängig ist. Wäre CBAM auf Photovoltaik ausgeweitet, könnte dies basierend auf aktuellen CO2-Intensitäten und EU-ETS-Preisen 15–35 USD pro Modul an CO2-Kosten hinzufügen.

CBAM-Übergangsphase (2023–2026) — Was jetzt erforderlich ist

Während der Übergangsphase (Oktober 2023 – Dezember 2025) sind CBAM-Verpflichtungen nur Meldeverpflichtungen. Es sind noch keine finanziellen Zahlungen fällig.

Übergangsphase-Verpflichtungen für Importeure:

- Vierteljährliche CBAM-Berichte über die EU-CBAM-Übergangsregistrierung einreichen

- Menge der importierten abgedeckten Güter melden

- Eingebettete Treibhausgasemissionen melden (oder Standardwerte verwenden, falls tatsächliche Daten nicht verfügbar)

- Während dieser Phase müssen keine CBAM-Zertifikate gekauft werden

Ab 1. Januar 2026 — volle Verpflichtungen beginnen:

- CBAM-Zertifikate für alle abgedeckten Produktimporte kaufen

- Zertifikatspreise folgen wöchentlichen EU-ETS-Auktionserlösen

- Jährliche CBAM-Erklärung bis 31. Mai jedes Jahres eingereicht

- Drittparteien-Verifizierung für eingebettete Emissionsberechnungen erforderlich

Auswirkungen auf Solarinstallationskosten in Europa

Für die derzeit abgedeckten Materialien (Aluminium, Stahl) werden die Kostenfolgen bereits spürbar:

| Komponente | CBAM-Exposition | Geschätzte Kostenfolge pro 100 kWp-Projekt |

|---|---|---|

| Aluminium-Modulrahmen | Abgedeckt (Aluminium) | +400 – 1.200 EUR |

| Stahl-Freiflächen-Montage | Abgedeckt (Stahl) | +800 – 2.500 EUR |

| Photovoltaik-Module (China-Ursprung) | Noch nicht abgedeckt | Derzeit 0 EUR; 3.000 – 12.000 EUR falls hinzugefügt |

| Kabelkanäle (Stahl) | Abgedeckt (Stahl) | +100 – 400 EUR |

Für ein 100 kWp-Gewerbeprojekt mit importierten Aluminium- und Stahlkomponenten fügt CBAM bereits etwa 1.200–3.700 EUR an Kosten hinzu — bevor eine mögliche Ausweitung auf die Module selbst erfolgt.

Wie europäische Solarmonteure auf CBAM reagieren sollten

1. Prüfen Sie jetzt Ihre Lieferkette. Identifizieren Sie jeden Import in Ihrer Standard-Stückliste (Stückliste), der Aluminium, Stahl oder Zement enthält. Fordern Sie CO2-Intensitätszertifikate von Lieferanten an — sie sind gesetzlich verpflichtet, dies für CBAM-abgedeckte Güter bereitzustellen.

2. Integrieren Sie CBAM-Kostenmodellierung in Angebote. Photovoltaik-Planungssoftware, die aktuelle Komponentenkosten berücksichtigt, sollte aktualisiert werden, um CBAM-Zuschläge auf Aluminium- und Stahlkomponenten widerzuspiegeln. Über 10–20 Jahre finanzierte Projekte brauchen Kostenmodelle, die eine mögliche CBAM-Ausweitung auf Modulebene berücksichtigen.

3. Bewerten Sie EU-gefertigte Alternativen. EU-basierte Photovoltaik-Hersteller — hauptsächlich in Deutschland, Frankreich und zunehmend Polen — unterliegen keinen CBAM-Kosten bei ihrer inländischen Produktion. Die Preislücke zwischen chinesischen und europäischen Modulen hat sich deutlich verengt, da CBAM, Logistikkosten und Net-Zero-Industry-Act-Subventionen zusammenwirken. Für Projekte, bei denen Bankfähigkeit und langfristige Kostensicherheit Priorität haben, machen EU-gefertigte Module zunehmend finanziell Sinn.

4. Überwachen Sie die CBAM-Überprüfung der Kommission. Die Produktlistenüberprüfung 2025–2026 ist der entscheidende Entscheidungszeitpunkt. Solarbranchenverbände einschließlich SolarPower Europe lobbyieren aktiv für CBAM-Ausweitungsparameter. Verfolgen Sie die offiziellen CBAM-Ankündigungen der Europäischen Kommission auf der DG TAXUD-Website.

5. Treten Sie mit Ihrer nationalen CBAM-Behörde in Kontakt. Jeder EU-Mitgliedstaat hat eine nationale CBAM-Behörde benannt. Für große Projektportfolios hilft proaktives Engagement mit Ihrer nationalen Behörde, Meldeverpflichtungen zu klären und Ihr Unternehmen auf die vollständige Umsetzung 2026 vorzubereiten.

EU-Solarpolitikrahmen: RED III, Fit for 55 und REPowerEU

Das Verständnis der drei überlappenden EU-Gesetzgebungsrahmen ist unerlässlich für die Navigation in der europäischen Solarpolitik. Sie sind komplementär, nicht konkurrierend. Jeder adressiert eine andere Dimension desselben Dekarbonisierungsziels.

RED III: Die überarbeitete Erneuerbare-Energien-Richtlinie

RED III (Richtlinie 2023/2413) ist das zentrale Rechtsinstrument für den Ausbau erneuerbarer Energien in der EU. Sie setzt verbindliche Ziele, etabliert Genehmigungsregeln und definiert die Rechte von Energiegemeinschaften.

Kernbestimmungen von RED III für Photovoltaik:

| Bestimmung | Anforderung |

|---|---|

| Erneuerbare-Energien-Ziel 2030 | 42,5% des Bruttoendenergieverbrauchs aus erneuerbaren Quellen (Aspirationsziel: 45%) |

| Erneuerbare-Beschleunigungsgebiete | Mitgliedstaaten müssen EBG ausweisen; 12-monatige Genehmigungsobergrenze gilt |

| Genehmigung außerhalb von EBG | 24-monatige Obergrenze für große Projekte; 12-monatige Obergrenze für Repowering |

| Dach-Photovoltaik-Vorschrift | Photovoltaik auf neuen Gewerbe-/öffentlichen Gebäuden >250 m² bis 2027; neue Wohngebäude bis 2029 |

| Energiegemeinschaften | Vereinfachter Netzzugang, straffere Lizenzierung |

| Unternehmens-PPAs | Mitgliedstaaten müssen Hindernisse für unternehmensinterne Stromabnahmeverträge beseitigen |

Was sich von RED II geändert hat:

RED II setzte ein 32%iges Ziel. RED III erhöht dies auf mindestens 42,5%. Dies ist eine Erhöhung um 10,5 Prozentpunkte. Dies übersetzt sich direkt in dramatisch größere nationale Ausbauanforderungen in allen Mitgliedstaaten. Die Genehmigungsbeschleunigungsbestimmungen sind die unmittelbarste betriebliche Änderung — sie verkürzen die historisch 3–5 Jahre dauernde Genehmigungsdauer für große Photovoltaik auf maximal 12–24 Monate.

RED III Volltext — EUR-LexFit for 55: Das Gesetzgebungspaket

Fit for 55 ist keine einzelne Verordnung — es ist ein Paket von 13 miteinander verbundenen Gesetzgebungsvorschlägen, die eine 55%ige Reduktion der Netto-Treibhausgasemissionen bis 2030 gegenüber 1990 liefern sollen. Für die Photovoltaik sind die relevantesten Elemente:

EU-Emissionshandelssystem (EU-ETS)-Reform. CO2-Preise stiegen von ~25 EUR/Tonne 2020 auf 60–75 EUR/Tonne 2025. Jede Erhöhung des CO2-Preises um 10 EUR macht Solarenergie etwa 5–8% kostengünstiger im Vergleich zu gasbefeuerten Kraftwerken. Höhere EU-ETS-Preise sind der stärkste indirekte Treiber für Photovoltaik-Investitionen in Europa.

Energieeffizienzrichtlinie. Die überarbeitete EED erfordert eine 11,7%ige Reduktion des Endenergieverbrauchs bis 2030. Gewerbliche und industrielle Solar-Eigenverbrauch trägt direkt zur EED-Einhaltung bei. Dies fügt einen regulatorischen Treiber für Dach-Photovoltaik in der Industrie hinzu.

Überarbeitetes EU-ETS für Gebäude und Verkehr (ETS II). Ab 2027 gilt ein separater CO2-Bepreisungsmechanismus für Gebäude und Straßenverkehrskraftstoffe. Dies schafft effektiv CO2-Kosten für die Gasheizung von Gebäuden — was Solar-Wärmepumpen-Kombinationen wirtschaftlich deutlich attraktiver macht.

Erneuerbare-Energien-Finanzierungsmechanismus. Ein grenzüberschreitender Finanzierungsmechanismus, der es Mitgliedstaaten unter ihren Erneuerbare-Energien-Zielen ermöglicht, in einen Fonds einzuzahlen, der Photovoltaik-Projekte in schneller vorankommenden Mitgliedstaaten finanziert, und dann statistische Anerkennung für die installierte Kapazität zu erhalten.

REPowerEU: Photovoltaik als Energiesicherheit

REPowerEU, im Mai 2022 nach der russischen Invasion in der Ukraine angekündigt, rahmt den europäischen Photovoltaik-Ausbau von Klimapolitik in Energiesicherheitsimperative um. Diese Verschiebung schuf Konsens für eine Notfall-Genehmigungsbeschleunigung, die unter alleiniger Klimaframing politisch unmöglich gewesen wäre. Für UK-spezifische Informationen siehe Batterie-Solaranlagen-Design UK. Für Vereinigtes Königreich-spezifische Compliance-Details siehe Vereinigtes Königreich Vergleiche/MCS-vs-Nicht-MCS.

REPowerEU-photovoltaikspezifische Maßnahmen:

- EU-Solarenergiestrategie — zusammen mit REPowerEU veröffentlicht, setzte ein dediziertes 600 GW Photovoltaik-Ziel bis 2030

- Verpflichtende Dach-Photovoltaik — beschleunigte Vorschrift für Gewerbe- und öffentliche Gebäude

- Photovoltaik-Fähigkeiten-Initiative — EU-weiter Ausbildungsrahmen mit dem Ziel, bis 2027 1 Million zertifizierte Photovoltaik-Installationsfachkräfte auszubilden

- EU-Photovoltaik-Fertigungstäler — Beihilferahmen für EU-basierte Modulfertigung

- Notfall-Genehmigungsverordnung — Ratsverordnung 2022/2577, ursprünglich für 18 Monate, mehrfach verlängert

Das 750 GW-Ziel erklärt:

Die 750 GW-Zahl kombiniert REPowerEUs 600 GW Photovoltaik-Ziel mit Net-Zero-Industry-Act-Fertigungszielen und aktualisierten nationalen NECP-Einreichungen. Einige Quellen nennen 600 GW, andere 750 GW — beide Zahlen erscheinen in offiziellen EU-Dokumenten. Die 750 GW-Zahl ist diejenige, die 2025 in SolarPower Europe- und Europäischer Kommunikation am häufigsten verwendet wird.

Bei 330 GW installiert Ende 2025 benötigt Europa etwa 420 GW zusätzliche Kapazität in fünf Jahren — äquivalent zu allem, was in Europa in den vorherigen 45 Jahren gebaut wurde.

Weiterführende Literatur

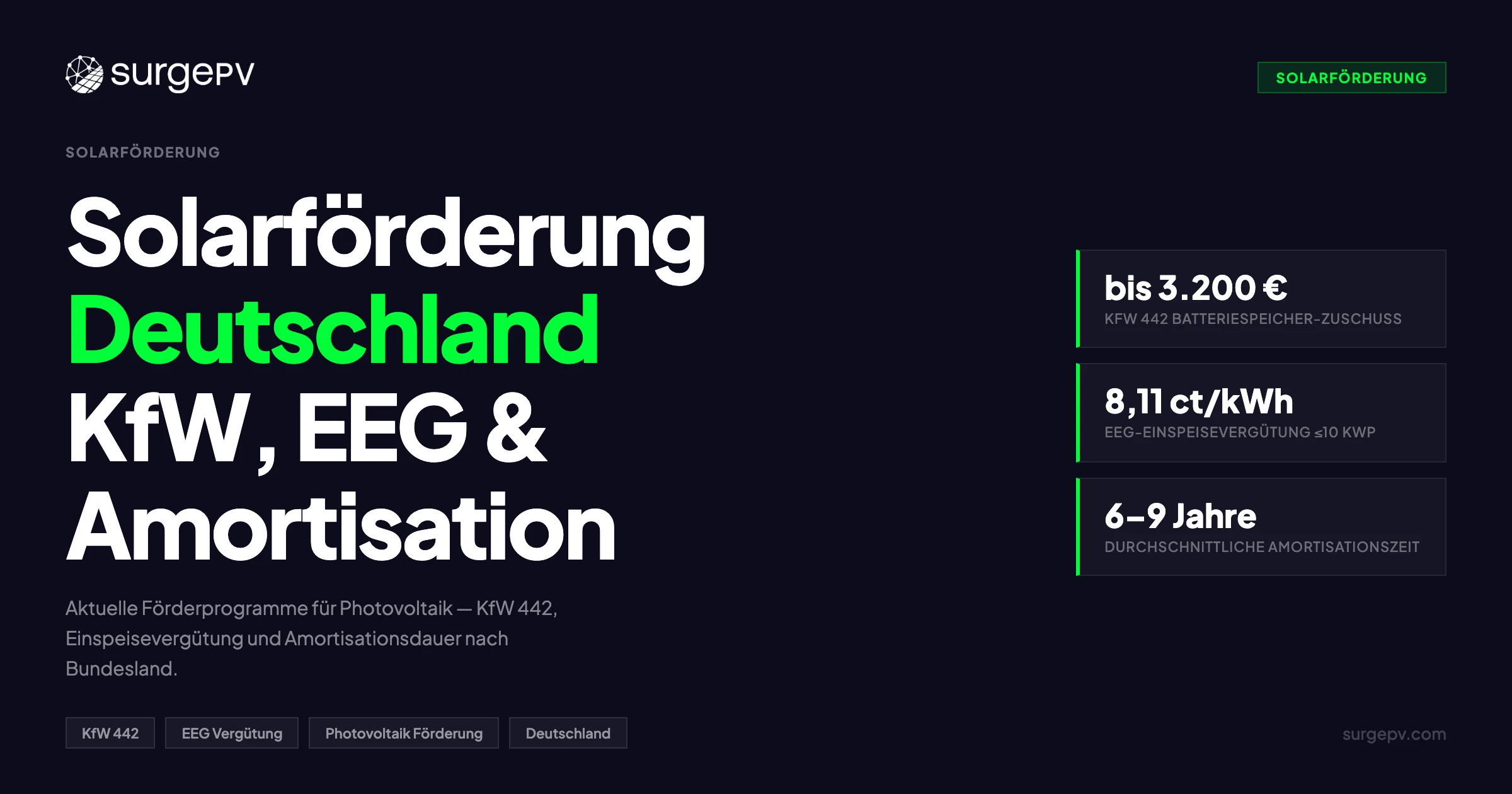

Für deutschlandspezifische Subventionsdetails einschließlich KfW 442-Batteriezuschüssen, EEG-Einspeisetarifen und Solarpaket-I-Umsetzung siehe unsere Anleitung zu Deutschland Solar-Subventionen 2026.

Net-Zero-Industry-Act: EU-Photovoltaik-Fertigungsförderung

Der Net-Zero-Industry-Act (NZIA), 2024 verabschiedet, zielt darauf ab, dass 40% des jährlichen EU-Ausbaus an klimafreundlichen Technologien bis 2030 aus EU-gefertigter Ausrüstung stammt. Photovoltaik ist ausdrücklich als strategische Technologie gelistet.

Was NZIA für Photovoltaik tut

Strategische Projektausweisung. Photovoltaik-Fertigungsprojekte können um NZIA-Strategieprojekt-Status beantragen, der folgendes freischaltet:

- Beschleunigte Genehmigung (18-monatige Obergrenze für strategische Projekte)

- Priorisierter Zugang zu Beihilferahmen

- Dedizierte Unterstützung durch nationale Investitionsförderagenturen

40% EU-Fertigungsziel. Bis 2030 sollen 40% der jährlich in der EU installierten Photovoltaik-Kapazität aus EU-gefertigten Modulen stammen. Bei 60–80 GW jährlichem Ausbau bedeutet dies 24–32 GW EU-gefertigter Module pro Jahr — gegenüber derzeit etwa 4–5 GW EU-Fertigungskapazität.

IPCEI (Wichtige Projekte gemeinsamen europäischen Interesses) für Solar-Speicher. IPCEI-Rahmen ermöglichen es Mitgliedstaaten, Beihilfen für grenzüberschreitende Wertschöpfungsketten zu koordinieren. Batteriespeicher, die mit Photovoltaik-Projekten verbunden sind, sind für IPCEI-Unterstützung berechtigt, was Subventionsstapelung über normale Beihilfeschwellen hinaus ermöglicht. Siehe Batteriespeicher-Dienstleistungen hinzufügen für detaillierte Anleitung.

EU-Photovoltaik-Fertigungslandschaft 2026

| Land | Wichtige Hersteller | Kapazität |

|---|---|---|

| Deutschland | Meyer Burger, Q Cells (Hanwha) | ~2 GW |

| Frankreich | Systovi, Voltec Solar | ~0,5 GW |

| Italien | Silfab, 3Sun (Enel) | ~0,8 GW |

| Sonstige | Norwegen, Spanien, Polen | ~0,7 GW |

| EU insgesamt | ~4 GW |

Die Lücke zwischen 4 GW aktueller EU-Fertigung und dem 24–32 GW NZIA-Ziel ist groß. Ihre Überbrückung erfordert erhebliche Investitionen in neue EU-Fertigung — die NZIA und REPowerEU Solar Manufacturing Valleys zu katalysieren sollen.

Für Solarmonteure ist die praktische Implikation, dass das Angebot an EU-gefertigten Modulen in den nächsten 3–5 Jahren zunehmen wird, wahrscheinlich zu Preisen, die CBAM-Schutz und EU-Arbeitskosten widerspiegeln, aber nicht unbedingt dramatisch höher als Marktpreise angesichts Skaleneffekte.

Notfall-Genehmigungsverordnung für Photovoltaik und Genehmigungsbeschleunigung

Langsame Genehmigung wurde konsistent als größter Engpass für den europäischen Photovoltaik-Ausbau identifiziert. 2022 sahen sich große Photovoltaik-Projekte in mehreren EU-Mitgliedstaaten durchschnittlichen Genehmigungszeiträumen von 3–7 Jahren gegenüber — länger als die Bauphase selbst.

Die Notfallverordnung (EU) 2022/2577

Der Rat verabschiedete im Dezember 2022 eine Notfallverordnung, die vorübergehend normale Umwelt- und Planungsverfahren für bestimmte Photovoltaik-Kategorien außer Kraft setzt:

Abgedeckte Projekte (3-monatige Genehmigungsobergrenze):

- Dach-Photovoltaik auf bestehenden Gebäuden (jede Größe)

- Photovoltaik-Anlagen, die bestehender Infrastruktur zugeordnet sind (Parkplätze, Reservoirs, Autobahnböschungen)

- Repowering bestehender Photovoltaik-Anlagen

Abgedeckte Projekte (Standard-EBG-Zeitrahmen):

- Freiflächen-Photovoltaik in vorausgewiesenen Erneuerbaren-Beschleunigungsgebieten

Die Verordnung wurde bis Ende 2026 verlängert. Nach Ablauf übernehmen RED IIIs 12/24-monatige Obergrenzen dauerhaft.

Erneuerbare-Beschleunigungsgebiete (EBG)

RED III verlangt von Mitgliedstaaten, EBG auszuweisen — vorgeschirmte Gebiete, in denen Umweltverträglichkeitsprüfungen auf Zonenebene statt auf Projektebene durchgeführt werden. Innerhalb von EBG:

- Genehmigungsmaximum: 12 Monate

- Umweltscreening: auf Ausweisungsebene abgeschlossen (nicht pro Projekt wiederholt)

- Netzanschluss: zonenweise koordiniert statt individueller Antragstellung

EBG-Umsetzungsstatus nach Land (2025–2026):

| Land | EBG-Status | Anmerkungen |

|---|---|---|

| Spanien | Fortgeschritten | Mehrere Zonen ausgewiesen, insbesondere Kastilien-La Mancha und Extremadura |

| Deutschland | In Umsetzung | Länder setzen im Rahmen von Solarpaket I um |

| Frankreich | Frühes Stadium | Verordnung in Vorbereitung; einige Solarzonen vorausgewiesen |

| Niederlande | Fortgeschritten | Integriert in bestehende Zonierungspläne |

| Italien | In Umsetzung | Langsam — komplexe regionale Governance |

Profi-Tipp — EBG-Projekte zuerst anvisieren

Für neue Projektentwicklung prüfen Sie, ob Ihr Zielstandort innerhalb oder in der Nähe eines ausgewiesenen Erneuerbaren-Beschleunigungsgebiets liegt, bevor Sie andere Genehmigungsschritte beginnen. Ein Projekt in einem EBG kann die volle Genehmigung in 12 Monaten erreichen; dasselbe Projekt 10 km außerhalb eines EBG kann 3–5 Jahre dauern. Die Standortwahl ist die folgenreichste Genehmigungsentscheidung, die Sie treffen werden.

One-Stop-Shop-Portale

RED III schreibt vor, dass Mitgliedstaaten einen einzigen administrativen Ansprechpartner für Erneuerbare-Energien-Genehmigungen einrichten — alle Genehmigungen (Umwelt, Netz, Zonierung, Bau) in einem Prozess mit einem Zeitrahmen zusammenfassen.

Der Umsetzungsfortschritt variiert erheblich:

- Deutschland: Bundesnetzagentur koordiniert mehrbehördliches Einzelportal im Rahmen von Solarpaket I

- Spanien: MITERD (Ministerium für den Ökologischen Wandel) betreibt integriertes erneuerbares Genehmigungsportal

- Frankreich: DREAL (regionale Ämter) konsolidiert Genehmigungen unter vereinfachtem Photovoltaik-Genehmigungsverfahren

- Niederlande: RVO (Niederländische Unternehmensagentur) Einzelportal für Energieprojekte

Genaue technische Layouts aus Photovoltaik-Planungssoftware sind eine Voraussetzung für One-Stop-Shop-Einreichungen — die meisten Portale erfordern standardisierte Ertragsberichte, Schattenanalyse und Netzanschlussspezifikationen in maschinenlesbaren Formaten.

EU-weiter Solarpolitik-Vergleich: Ländervergleich

Jeder EU-Mitgliedstaat setzt EU-Richtlinien unterschiedlich um. Die folgende Tabelle vergleicht die fünf größten EU-Photovoltaik-Märkte anhand wichtiger Politikdimensionen.

Länderpolitik-Vergleich — 2025–2026

| Politikdimension | Deutschland | Frankreich | Spanien | Italien | Niederlande |

|---|---|---|---|---|---|

| Nationales Photovoltaik-Ziel 2030 | 215 GW | 100 GW | 76 GW | 80 GW | 27 GW |

| Aktuell installierte Kapazität (Ende 2024) | ~90 GW | ~22 GW | ~30 GW | ~35 GW | ~25 GW |

| Einspeisetarif / Prämie | EEG-FiT (8,11 ct/kWh ≤10 kWp) | Strukturierter FiT (bis 0,10 EUR/kWh) | Net-Billing mit Gutschriftübertragung | Net-Billing + GSE-Anreiz | SDE++ (Einspeiseprämie über Auktion) |

| Primärer Fördermechanismus | EEG + KfW-Zuschüsse | CRE-Ausschreibungen + FiT | RETA-Ausschreibungen + Net-Billing | GSE-Anreizauktionen | SDE++-Subventionsauktionen |

| Genehmigungsgeschwindigkeit (große Projekte) | 6–18 Monate (verbessernd) | 9–24 Monate | 6–18 Monate (EBG-Zonen schneller) | 18–48 Monate (langsam) | 6–12 Monate |

| Dach-Vorschrift | Pflicht auf neuen Gewerbegebäuden | Pflicht neue Gewerbe bis 2027 | Pflicht bestimmte Gebäude | In Umsetzung | >250 m² Gebäude ab 2025 |

| Agri-Photovoltaik-Programm | Ja — Prämie über EEG-Ausschreibungen | Ja — dedizierte CRE-Auktionskategorie | Pilotprogramm | Entstehend | Begrenzt |

| Energiegemeinschafts-Rahmen | Mieterstrom / Bürgerenergiegemeinschaft | Communautés d’énergie renouvelable | Comunidades energéticas | Comunità energetiche rinnovabili | Energiegemeenschappen |

Deutschland

Deutschlands Solarpolitik ist die komplexeste und subventionsreichste in Europa. Das Erneuerbare-Energien-Gesetz (EEG) schreibt 20-jährige garantierte Einspeisetarife für alle registrierten Anlagen vor. Solarpaket I (2024) erweiterte Balkon-Photovoltaik auf 800W, vereinfachte Mieterstrom und ermöglichte Freiflächen-Genehmigungen auf zusätzlichen Landkategorien.

Deutschlands 215 GW-Ziel erfordert etwa 22 GW pro Jahr bis 2030. 2024 installierte Deutschland ~14 GW, was eine erhebliche Beschleunigung erfordert. Der KfW 442-Batteriezuschuss und Bundesländer-Programme bieten gestaffelte Förderunterstützung.

Für den vollständigen Deutschland-Solar-Subventions-Leitfaden siehe Solar-Subventionen Deutschland.

Frankreich

Frankreichs Solarpolitik zentriert sich um CRE-Wettbewerbsausschreibungen (Commission de Régulation de l’Énergie). Das 100 GW-Ziel 2030 wurde in der NECP-Einreichung 2024 aktualisiert. Strukturierte Einspeisetarife bis zu 0,10 EUR/kWh gelten für Dachanlagen unter 100 kWp außerhalb des Ausschreibungssystems.

Frankreich hat die entwickeltste Agri-Photovoltaik-Politik in Europa. Dedizierte CRE-Agri-Photovoltaik-Ausschreibungen bieten Prämienpreise für Doppelnutzungsanlagen, wobei Frankreich 20 GW Agri-Photovoltaik-Kapazität bis 2030 anstrebt. Die französische Verwaltung verkürzte die Genehmigungszeit für kleine Photovoltaik von 36+ Monaten auf unter 9 Monate durch ein 2023 gestartetes photovoltaikspezifisches E-Genehmigungssystem.

Spanien

Spaniens Kombination aus hoher Einstrahlung, großer Landverfügbarkeit und progressiver Genehmigungsreform macht es 2025–2026 zum attraktivsten Großprojekt-Photovoltaik-Markt Europas. Das 74%ige erneuerbare Stromziel bis 2030 erfordert weiteren raschen Photovoltaik-Ausbau.

Spanien nutzt Net-Billing mit automatischer Gutschriftübertragung bis zu 12 Monaten. RETA (Erneuerbare-Energien-Ausschreibung)-Ausschreibungen vergeben Kapazität für große Photovoltaik mit Langzeitverträgen. Die Regierung hat über 50 Erneuerbare-Beschleunigungsgebiete in südlichen Regionen vorausgewiesen.

Das Ertrags-Finanztool für spanische Photovoltaik-Projekte sollte Spaniens regionale Einstrahlungsvariation berücksichtigen — Unterschiede zwischen Galicien und Andalusien können 30% im Jahresertrag überschreiten.

Italien

Italien bot historisch Europas tiefste Wohnungsbau-Solarförderung über das Superbonus-110%-Programm. Das Superbonus wurde 2023 umstrukturiert und 2024 zurückgefahren, auch wenn Net-Billing und GSE (Gestore dei Servizi Energetici)-Auktionsanreize aktiv bleiben.

Italiens Genehmigungssystem bleibt Europas komplexestes — die DIA (dichiarazione di inizio attività) und PAUR-Verfahren involvieren mehrere Behörden auf nationaler und regionaler Ebene. Die durchschnittliche Genehmigung für große Photovoltaik übersteigt 36 Monate. Italien hat einige EBG-Äquivalente (aree idonee) ausgewiesen, aber die Umsetzung ist nach Region ungleichmäßig.

Niederlande

Die Niederlande haben die aggressivste Dach-Vorschrift in Europa: verpflichtende Photovoltaik auf allen Gebäuden über 250 m² ab 2025. Das SDE++ (Stimulering Duurzame Energieproductie)-Auktionssystem vergibt Subventionen für erneuerbare Energieprojekte über Wettbewerbsausschreibungen, wobei Photovoltaik in jüngsten Runden die größte Vergabe erhielt.

Netzüberlastung ist der primäre Ausbauengpass der Niederlande. Netcongestie (Netzüberlastung) hat in mehreren Regionen Moratorien für neue Anschlüsse erzwungen. Die Regierung hat TSO- und DSO-Investitionsprogramme zur Behebung der Überlastung vorgeschrieben, aber die Lösung wird in einigen Regionen bis 2028 dauern.

Anti-Dumping-Zölle auf chinesische Photovoltaik-Module: Geschichte und aktueller Stand

Die EU-Geschichte mit Solarhandelsmaßnahmen ist eine der am längsten laufenden Handelspolitik-Streitigkeiten in der erneuerbaren Energie. Das Verständnis dieser Geschichte ist wichtig, um zukünftige Politik zu antizipieren, insbesondere da CBAM ein neues Handelsinstrument schafft.

Zeitlinie der EU-Handelsmaßnahmen gegen chinesische Photovoltaik

| Zeitraum | Maßnahme | Status |

|---|---|---|

| 2013–2018 | Mindestimportpreis (MIP) + Anti-Dumping- und Anti-Subventionszölle | Verhandelte Einigung; MIP bei 0,56 EUR/W |

| 2018–2021 | Maßnahmen liefen nach Sunset-Review ab; keine Verlängerung | Abgelaufen |

| 2021–2023 | Keine Anti-Dumping-Zölle; Marktüberwachung aktiv | Keine Maßnahmen |

| Sept 2023 | Neueste Sunset-Review abgeschlossen — Kommission beschloss, Zölle nicht wieder einzusetzen | Keine Maßnahmen |

| 2024–2026 | Keine Anti-Dumping-Zölle auf chinesische Photovoltaik-Module | Keine Maßnahmen |

Aktueller Status: Keine EU-Anti-Dumping-Zölle gelten für chinesische Photovoltaik-Module. Die Europäische Kommission führte 2022–2023 eine Sunset-Review durch und kam zu dem Schluss, dass eine Wiedereinsetzung der Maßnahmen nicht im Interesse der EU liegt, angesichts der Abhängigkeit von chinesischen Modulen für die Erreichung der 2030-Photovoltaik-Ziele.

Die EU-Photovoltaik-Fertigungsindustrie — vertreten durch den europäischen Herstellercaucus von SolarPower Europe — setzt sich weiter für Handelsschutz ein, einschließlich möglicher CBAM-Abdeckung von Photovoltaik-Modulen und EU-Inhaltsanforderungen für subventionierte Projekte.

Die laufende Politikdebatte

Die Kerntension in der EU-Solarhandelspolitik liegt zwischen zwei legitimen Politikzielen:

Ausbausgeschwindigkeit: Die EU benötigt 60–80 GW Photovoltaik pro Jahr. Die europäische Fertigung kann dies in aktuellem Maßstab nicht liefern. Einschränkung chinesischer Importe würde den Ausbau verlangsamen und Kosten erhöhen — was direkt die Fit-for-55-Ziele untergräbt.

Industriepolitik: Die EU will inländische Fertigungsfähigkeit als strategisches Asset aufrechterhalten. Dauerhafte Abhängigkeit von einem einzigen Land für kritische Energieinfrastruktur ist eine Sicherheitslücke.

CBAM ist derzeit das Politikinstrument, das darauf ausgelegt ist, diese Spannung aufzulösen — durch Anwendung eines CO2-Preissignals, das niedrigere-CO2-Produktion begünstigt, ohne einen pauschalen Zoll zu erheben, der das Angebot reduzieren würde. Ob CBAM allein ausreicht, um einen EU-Fertigungsmaßstabsaufbau zu katalysieren, ist umstritten.

Kernaussage — Kein aktuelles Zollrisiko

Europäische Solarmonteure können derzeit chinesische Module ohne Anti-Dumping-Zoll-Exposition beziehen. Das zu überwachende Risiko ist die CBAM-Ausweitung auf Photovoltaik-Module — was eine CO2-basierte Kostenbelastung statt eines Strafzolls hinzufügen würde. Dies ist ein anderes Instrument mit anderer Kostenauswirkung, aber es sollte in 10-Jahres-Projekt-Finanzpläne modelliert werden.

EU-Solarenergiestrategie-Meilensteine

Die EU-Solarenergiestrategie, zusammen mit REPowerEU im Mai 2022 veröffentlicht, setzte eine detaillierte Roadmap. Hier ist der Fortschritt gegenüber wichtigen Meilensteinen.

EU-Solarenergiestrategie — Meilenstein-Tracker

| Meilenstein | Zieldatum | Status (März 2026) |

|---|---|---|

| 320 GW EU-Photovoltaik-Kapazität | Ende 2025 | Erreicht — ~330 GW Ende 2025 |

| 600 GW EU-Photovoltaik-Kapazität | Ende 2030 | Auf Kurs, wenn Ausbaurate aufrechterhalten |

| Notfall-Genehmigungsverordnung in Kraft | Dezember 2022 | Erreicht |

| RED III in Kraft | November 2023 | Erreicht |

| Mitgliedstaaten weisen EBG aus | Bis Ende 2024 | Teilweise — 60% der Mitgliedstaaten |

| One-Stop-Shop-Genehmigungsportale live | Bis Ende 2025 | Teilweise — Hauptmärkte operativ |

| EU-Dach-Photovoltaik-Initiative — Gewerbevorschrift | 2027 | Umsetzungsverfolgung |

| 1 Million ausgebildete Photovoltaik-Installationsfachkräfte | 2027 | ~350.000 bis 2025 (hinter dem Ziel) |

| 750 GW EU-Photovoltaik-Kapazität | Ende 2030 | Noch 420 GW erforderlich |

Die Fähigkeitslücke (nur 350.000 von einem angestrebten 1 Million ausgebildeten Fachkräften bis 2025) entwickelt sich neben Genehmigung und Netz als Ausbauengpass. Arbeitskosten steigen in der Solarinstallation in allen Hauptmärkten der EU.

Netzintegrationspolitik in der EU

Europas Netzinfrastruktur war nicht für verteilte, variable Erzeugung im Maßstab des 750 GW-Ziels konzipiert. Die Netzintegrationspolitik entwickelt sich — ungleichmäßig — über die Mitgliedstaaten hinweg.

Kerne Netzintegrationsherausforderungen

Bidirektionaler Fluss. Bestehende Verteilnetze wurden für einen Einwegfluss von Erzeugung zu Verbrauchern konzipiert. Hohe Photovoltaik-Durchdringung erzeugt Rückflüsse, die bestehende Netzinfrastruktur ohne Upgrades nicht bewältigen kann.

Abregelung. In Hoch-Photovoltaik-Regionen (Südspanien, Teile Italiens) ordnen Netzbetreiber zunehmend Abregelung an, weil das Netz die Leistung nicht absorbieren kann. Betroffene Anlagen müssen Erzeugung reduzieren oder stoppen. Spanische Photovoltaik-Projekte erlebten 2024 in einigen südlichen Regionen Abregelungsraten von 5–15%.

Netzanschluss-Wartelisten. Netzanschlussanträge in der EU überstiegen Ende 2024 1.500 GW — davon ein Großteil Photovoltaik. Wartelistenmanagement, Wartezeiten und Anschlusskostenzuweisung werden in jedem Land unterschiedlich gehandhabt, was erhebliches Projektrisiko schafft.

EU-Netzpolitikrahmen

RED-III-Netzanschlussbestimmungen. Mitgliedstaaten müssen sicherstellen, dass Netzbetreiber standardisierte Anschlussverfahren mit schriftlichen Entscheidungen innerhalb definierter Zeitrahmen anbieten (30 Tage für Erstreaktion bei kleineren Systemen).

ENTSO-E Zehn-Jahres-Netzentwicklungsplan. Der Europäische Verband der Übertragungsnetzbetreiber koordiniert grenzüberschreitende Netzinvestitionsplanung. Der TYNDP 2024 identifizierte 584 Mrd. EUR an Netzinvestitionsanforderungen bis 2030 — ein Investitionsmaßstab, der bisher noch nicht von tatsächlichen Finanzierungszusagen erreicht wurde.

Verteilnetzreform. Die vorgeschlagene EU-Strommarktdesign-Reform (2024 vereinbart) umfasst Bestimmungen für proaktive Netzplanung — DSOs müssen für erneuerbaren Anschlussbedarf planen statt auf Anträge zu reagieren. Dies ist eine strukturelle Änderung, wie Netzinvestitionen begründet und finanziert werden.

Länderspezifischer Netzintegrationsstatus

| Land | Wichtige Herausforderung | Politikreaktion |

|---|---|---|

| Deutschland | DSO-Koordination, Smart-Meter-Rollout | Solarpaket I DSO-Verpflichtungen; §14a EnWG smartes Laden |

| Niederlande | Netcongestie — Überlastungsmoratorien | Regierungsverpflichtetes TSO/DSO-Investitionsplan |

| Spanien | Südliche Netzabregelung | MITERD-Abregelungsobergrenzen-Pilot; Übertragungsinvestitionsprogramm |

| Italien | Nord-Süd-Interkonnektionsdefizit | PNRR-finanzierte Übertragungsupgrades |

| Frankreich | Netzanschluss-Zeitrahmen | ENEDIS One-Stop-Shop für Anschlüsse unter 250 kW |

Für Projekte, bei denen Verschattung, Ausrichtung und Systemdesign direkt die Bankfähigkeit des Ertrags beeinflussen, wird Photovoltaik-Schattenanalyse-Software, integriert mit Ertragsprognosetools, von Finanzierern zunehmend für Projekte mit Netzabregelungsrisiko verlangt — der Unterschied zwischen einer P50- und P90-Ertragsschätzung ist signifikant, wenn Abregelung ein realistisches Szenario ist.

Staatliche Beihilfen, IPCEI und EU-Finanzierung für Solar-Speicher

Europäische Photovoltaik-Projekte können auf mehrere EU-Finanzierungsinstrumente über nationale Subventionsprogramme hinaus zugreifen. Das Verständnis dieser Instrumente ist besonders wichtig für gewerbliche und Versorgungsskalen-Entwickler.

EU-Innovationsfonds

Der EU-Innovationsfonds, finanziert durch EU-ETS-Auktionserlöse, fördert Niedrig-CO2-Technologieprojekte einschließlich Photovoltaik + Speicher. Maßstab:

- Großprojekte: Mindestens 2,5 Mio. EUR Zuschussfinanzierung; typischerweise 40–60% der förderfähigen Kosten

- Kleinprojekte: Vereinfachter Antrag für Projekte mit 2,5–7,5 Mio. EUR Gesamtkosten

- Großprojekt-Aufruf 2024: 4 Mrd. EUR verfügbar; Photovoltaik + Speicher-Projekte gehörten zu den Top-Empfängern

Um wettbewerbsfähig zu sein, erfordern Innovationsfonds-Anträge detaillierte Finanzmodelle — einschließlich bankfähiger Ertragsprognosen aus zertifizierten Planungstools und rigorosen CO2-Vermeidungsberechnungen.

Connecting Europe Facility (CEF Energy)

CEF Energy finanziert grenzüberschreitende Energieinfrastruktur einschließlich Strominterkonnektor-Projekten. Während sie Photovoltaik-Anlagen nicht direkt finanziert, reduzieren CEF-Interkonnektoren das Abregelungsrisiko für photovoltaikreiche Regionen und sind eine Voraussetzung dafür, dass das 750 GW-Ziel erreichbar ist.

Kohäsionsfonds und Wiederaufbauplan für Europa (RRF)

Der Recovery and Resilience Facility (672 Mrd. EUR) verlangte von Mitgliedstaaten, mindestens 37% für den grünen Wandel zu allozieren. Photovoltaik war ein Hauptbegünstigter in süd- und osteuropäischen RRF-Plänen:

- Spanien: 6,9 Mrd. EUR in RRF-Erneuerbare-Energien-Investitionen

- Polen: 4,2 Mrd. EUR für erneuerbare Energien einschließlich Photovoltaik

- Italien: 6,7 Mrd. EUR für erneuerbare Energien unter PNRR

IPCEI für Wasserstoff und Solar-Speicher

Wichtige Projekte gemeinsamen europäischen Interesses (IPCEI) ermöglichen koordinierte grenzüberschreitende Staatshilfen über normale Schwellen hinaus für strategische Wertschöpfungsketten. IPCEI Hy2Tech und IPCEI Hy2Use (fokussiert auf Wasserstoff) umfassen Photovoltaik als Voraussetzungs-Rohstoff. Dedizierte IPCEI-Rahmen für Batteriespeicher — eng mit Photovoltaik-Eigenverbrauch verbunden — sind in Entwicklung.

ROI und finanzielle Auswirkung von EU-Politikänderungen

EU-Politikänderungen haben direkte finanzielle Konsequenzen für die Photovoltaik-Projektökonomie. Hier ist, wie die wichtigsten Politikhebel in Projektkennzahlen übersetzt werden.

CO2-Preis-Auswirkung auf Photovoltaik-Ökonomie

Jede Erhöhung des EU-ETS-CO2-Preises um 10 EUR/Tonne:

- Erhöht gasbefeuerte Stromerzeugungskosten um etwa 4–5 EUR/MWh

- Verbreitert die Spanne zwischen Photovoltaik-LCOE (typischerweise 30–50 EUR/MWh für Versorgungsskalen) und fossilen Erzeugungskosten

- Erhöht die Zahlungsbereitschaft von Unternehmen für Photovoltaik-Strom in PPA

Bei dem aktuellen EU-ETS-Preis von 65–75 EUR/Tonne ist Photovoltaik rein auf gestehungskostenbasis wettbewerbsfähig mit Gas — ohne jegliche Subvention. Diese strukturelle Verschiebung erklärt, warum Unternehmens-PPA-Volumen in Europa 2024 Rekordniveaus erreichten.

Auswirkung von RED-III-Genehmigungsbeschleunigung

| Projektphase | Typischer Zeitrahmen vor RED III | Ziel nach RED III (EBG) | Kosten von Verzögerung |

|---|---|---|---|

| Genehmigung (große Freiflächen) | 3–5 Jahre | 12 Monate | 200.000–500.000 EUR/Jahr (Finanzierungskosten) |

| Netzanschlussstudie | 6–18 Monate | 30 Tage (Erstreaktion) | Variabel |

| Gesamtentwicklungszeitrahmen | 4–7 Jahre | 2–3 Jahre | Signifikante IRR-Verbesserung |

Die Reduktion der Entwicklungszeit von 5 auf 2 Jahre verbessert die Projekt-IRR um 2–4 Prozentpunkte für typische Versorgungsskalen-Photovoltaik — einer der wertvollsten Politikvorteile der RED-III-Genehmigungsreform.

CBAM-Kostenszenarien für gewerbliche Photovoltaik-Projekte

| CBAM-Szenario | Auswirkung auf 500 kWp-Projektkosten | Wahrscheinlichkeit |

|---|---|---|

| Aktuell (nur Aluminium/Stahl) | +6.000–19.000 EUR | Sicher (aktuelle Politik) |

| CBAM ausgeweitet auf Module (China-Ursprung) | +45.000–140.000 EUR | Mittel (Kommission prüft) |

| CBAM + MFN-CO2-Zoll | +80.000–200.000+ EUR | Niedrig (Szenario 2028+) |

Das mittlere Szenario — CBAM-Ausweitung auf Photovoltaik-Module — ist die Schlüsselvariable für 2026-Projekt-Finanzmodelle. Projekte mit 20-Jahres-PPAs, die 2026 unterzeichnet werden, können bis 2030 unter materiell anderen Importkostenbedingungen operieren, wenn die CBAM-Ausweitung voranschreitet.

EU-Politik-Szenarien in Ihren Photovoltaik-Angeboten modellieren

SurgePVs Ertrags- und Finanztool ermöglicht es Ihnen, REPowerEU-Ziele, RED-III-Genehmigungsszenarien, CBAM-Kostenannahmen und länderspezifische Subventionsstapelung zu modellieren — damit Ihre gewerblichen Angebote die aktuelle EU-Politik in jedem europäischen Markt korrekt widerspiegeln.

Demo buchenKeine Verpflichtung · 20 Minuten · Live-Projekt-Walkthrough

Wie man 2026 compliant und wettbewerbsfähig bleibt

Europäische Solarpolitik schafft sowohl Compliance-Verpflichtungen als auch Wettbewerbsvorteile. Monteure und EPCs, die das politische Umfeld vor ihren Kunden und vor ihren Wettbewerbern verstehen, gewinnen konsistent mehr Aufträge.

Ein Politik-Überwachungssystem aufbauen

Das EU-Solarregulatorische Umfeld ändert sich jetzt schneller als jährliche Politiküberprüfungen verfolgen können. Ein praktisches Überwachungssystem für ein europäisches Solarunternehmen sollte Folgendes umfassen:

Primärquellen (monatlich prüfen):

- EUR-Lex — offizielle EU-Gesetzgebung, Durchführungsakte und Kommissionsentscheidungen

- Europäische Kommission Energie-DG — RED-III-Umsetzung, NECP-Bewertungen

- SolarPower Europe — Branchenpolitik-Tracking, statistische Berichte

- Nationale Regulierungsbehörden-Websites (BnetzA für Deutschland, MITERD für Spanien, CRE für Frankreich)

Sekundärquellen (vierteljährliche Überprüfung):

- IRENA — erneuerbare Energiepolitikdaten, Finanzmarkttrends

- IEA Erneuerbare — Ausbaustatistiken, Politikeffektivitätsanalyse

- ENTSO-E TYNDP-Updates — Netzanschlusskapazitätsprognosen

Politik in Angebote und Projektplanung integrieren

Der effektivste Weg, auf EU-Politikkomplexität zu reagieren, ist die systematische Einbindung von Politikvariablen in Ihren Projekt-Workflow:

- Standortwahl: Kandidatenstandorte vor Investition in Machbarkeitsstudien gegen nationale EBG-Ausweisungen prüfen

- Finanzmodellierung: CBAM-Kostenannahmen in langfristige Projekt-Finanzmodelle einbauen

- Lieferkette: CO2-Intensität von Modul- und Komponentenlieferanten für CBAM-Meldebereitschaft dokumentieren

- Netzanschluss: DSOs früh einbinden — 30-Tage-Reaktionsvorschriften unter RED III geben Ihnen rechtlichen Hebel, der vor 2023 nicht existierte

- Angebote: Photovoltaik-Angebotssoftware nutzen, die Politikszenario-Modellierung ermöglicht, damit Kunden korrekte ROI unter aktuellen und projizierten regulatorischen Bedingungen sehen

Genehmigungszonen-Ausweisungen nach Land verfolgen

Jedes Land EBG-Ausweisungsprozess bewegt sich mit unterschiedlicher Geschwindigkeit. Die praktische Chance ist, Kandidatenstandorte zu identifizieren, die innerhalb oder unmittelbar angrenzend an Zonen fallen, die wahrscheinlich eine EBG-Ausweisung erhalten — und Entwicklungsaktivität dort zu positionieren.

Wichtige EBG-Tracking-Ressourcen:

- Deutschland: Bundesnetzagentur Erneuerbare-Energien-Zonenkarten

- Spanien: MITERD-Beschleunigungszonen-Portal

- Frankreich: DREAL-regionale GIS-Ebenen für Solar-Entwicklungszonen

- Niederlande: RVO-Energiezonen-Viewer

Die richtigen Software-Tools nutzen

Photovoltaik-Planungssoftware, die EU-Politikvariablen integriert — RED-III-Genehmigungszeiträume, nationale FiT-Sätze, CBAM-Kostenszenarien, länderspezifische Netzanschlussverfahren — ermöglicht es Ihrem Unternehmen, bankfähige Angebote schneller und mit größerer Genauigkeit als Wettbewerber zu erstellen, die mit veralteten Tabellenkalkulationen arbeiten.

Die Kombination aus Photovoltaik-Schattenanalyse-Software für genaue Standortertragsmodellierung und Ertrags-Finanztools für politikbewusste ROI-Modellierung ist das minimale Toolset für wettbewerbsfähige Projektentwicklung über EU-Märkte 2026.

Fazit

Europäische Solarpolitik 2025–2026 ist gleichzeitig die unterstützendste und die komplexeste, die es je gab. Das 750 GW-Ziel, RED-III-Genehmigungsbeschleunigung, REPowerEU-Finanzierungsströme und Rekord-EU-ETS-CO2-Preise drücken alle in dieselbe Richtung — hin zu schnellerem, billigerem Photovoltaik-Ausbau.

Die Komplexität kommt von der Vielfalt der Umsetzung über 27 Mitgliedstaaten, dem CBAM-Mechanismus, der Importökonomie umgestaltet, und der Netzintegrationsherausforderung, die keine Politik ohne physische Infrastrukturinvestition lösen kann.

Für europäische Solarunternehmen sind die drei zeitkritischsten Maßnahmen 2026:

- Erneuerbare-Beschleunigungsgebiet-Projekte identifizieren und anvisieren — der Genehmigungszeitunterschied zwischen EBG- und Nicht-EBG-Standorten (12 Monate vs. 3–5 Jahre) ist die größte Einzelvariable in der Projektökonomie

- Ihre Lieferkette auf CBAM-Exposition prüfen — Aluminium- und Stahlverpflichtungen sind jetzt live; CBAM auf Modulebene könnte 2026–2028 kommen

- Länderspezifische Politikgenauigkeit in Angebote einbauen — Kunden in allen EU-Märkten erwarten zunehmend Angebote, die aktuelle regulatorische Realität widerspiegeln, nicht generische europäische Durchschnitte

Die Solarunternehmen, die in Europa in den nächsten fünf Jahren am schnellsten wachsen, werden diejenigen sein, die Politikwissen als Wettbewerbsasset behandeln.

Für länderspezifische Tiefenanalysen siehe unsere Leitfäden zu Europäische Solaranreize und Solar-Subventionen in Deutschland.

Weiterführende Literatur

Erkunden Sie unseren EU-Solarpolitik Leitfaden für die neuesten regulatorischen Updates und Marktanalyse.

Häufig gestellte Fragen

Was ist das EU-Photovoltaik-Kapazitätsziel für 2030?

Der kombinierte REPowerEU- und Fit-for-55-Rahmen der EU setzt ein Photovoltaik-Kapazitätsziel von 750 GW bis 2030, gegenüber etwa 260 GW Ende 2024. Dies erfordert den jährlichen Zubau von rund 60–80 GW über das Jahrzehnt, ein Tempo, das Europa erstmals 2023 erreichte.

Was ist CBAM und wie wirkt es sich auf Photovoltaik-Module aus?

CBAM (Carbon Border Adjustment Mechanism) erhebt einen CO2-Preis auf Importe CO2-intensiver Güter in die EU. Photovoltaik-Module sind noch nicht auf der ersten CBAM-Produktliste (Stahl, Zement, Aluminium, Düngemittel, Strom, Wasserstoff), aber die Europäische Kommission prüft eine Ausweitung auf Photovoltaik-Module. Während der aktuellen Übergangsphase 2023–2026 müssen Importeure eingebettete Emissionen melden. Volle finanzielle Verpflichtungen beginnen 2026. Solarmonteure, die Module aus China beziehen, sollten CBAM-Ausweitungsankündigungen genau verfolgen.

Wie hoch sind die aktuellen EU-Anti-Dumping-Zölle auf chinesische Photovoltaik-Module?

Die EU-Anti-Dumping- und Anti-Subventionsmaßnahmen gegen chinesische kristalline Silizium-Photovoltaik-Module liefen im September 2023 aus, nachdem die Europäische Kommission nach einer Sunset-Review-Prüfung beschloss, sie nicht zu verlängern. Für 2025–2026 gelten keine EU-Anti-Dumping-Zölle auf chinesische Photovoltaik-Module, auch wenn Debatten über CBAM und Mindestimportpreise andauern.

Was ist die EU-Erneuerbare-Energien-Richtlinie 2025 (RED III)?

RED III (Erneuerbare-Energien-Richtlinie III), Ende 2023 vereinbart und bis 2025 in nationales Recht umgesetzt, erhöht das EU-weite Erneuerbare-Energien-Ziel auf 42,5% bis 2030 (gegenüber 32% unter RED II), mit einem Aspirationsziel von 45%. Sie führt eine 12-monatige Genehmigungsfrist für Photovoltaik in Erneuerbaren-Beschleunigungsgebieten ein und schreibt Photovoltaik auf neuen Gewerbegebäuden bis 2027 vor.

Was ist REPowerEU und was sind seine Photovoltaik-Ziele?

REPowerEU ist der Plan der Europäischen Kommission zur Reduzierung der Abhängigkeit von russischen fossilen Brennstoffen, gestartet im Mai 2022. Er erhöht das Erneuerbare-Energien-Ziel 2030 auf 45% und setzt ein photovoltaikspezifisches Ziel von 600 GW bis 2030. Zusammen mit den Fertigungszielen des Net Zero Industry Act wurde das effektive Ziel 750 GW einschließlich Dach- und Freiflächenanlagen.

Was bedeutet Fit for 55 für Solarenergie in Europa?

Fit for 55 ist das EU-Gesetzgebungspaket zur Reduzierung der Netto-Treibhausgasemissionen um 55% bis 2030 gegenüber 1990. Für die Photovoltaik treibt er das Erneuerbare-Energien-Ziel über RED III nach oben, reformiert den EU-ETS zur Erhöhung des CO2-Preisdrucks und finanziert den Photovoltaik-Ausbau über den Innovationsfonds und den Sozialen Klimafonds. Höhere CO2-Preise machen Solarenergie im Vergleich zu gasbefeuerten Kraftwerken wirtschaftlich immer attraktiver.

Welche EU-Länder haben die stärksten Photovoltaik-Politiken 2025–2026?

Deutschland führt bei politischer Komplexität und Subventionshöhe (EEG, KfW 442, Solarpaket I). Spanien führt bei Ausbausgeschwindigkeit und Genehmigungsbeschleunigung (74% erneuerbarer Strom). Italien bot historisch tiefe Wohnungsbausubventionen (Superbonus) und starke Auktionsvolumen. Die Niederlande schreiben Photovoltaik auf Dächern für Gebäude über 250 m² vor. Frankreich baut Agri-Photovoltaik und schwimmende Photovoltaik mit strukturierten Einspeisetarifen aus.

Wie sollten europäische Solarmonteure auf EU-Politikänderungen 2026 reagieren?

Solarmonteure sollten: (1) RED-III-Genehmigungsbeschleunigungsgebiete in ihrem Land verfolgen — schnellere Genehmigungen reduzieren Haltekosten; (2) CBAM-Ausweitungsankündigungen überwachen und Modul-Lieferketten proaktiv diversifizieren; (3) Photovoltaik-Planungssoftware nutzen, die länderspezifische Finanzmodelle integriert, damit Angebote die aktuelle Politik korrekt widerspiegeln; (4) Energiegemeinschafts-Rahmen für gewerbliche und Gemeinschaftsprojekte nutzen, die für neue EU-Finanzierungsströme berechtigt sind.